Aktuálně

Komentář k aktuálnímu vývoji na finančních trzích

9. dubna 2026

Vážení klienti,

v posledních týdnech jsme na finančních trzích svědky zvýšeného kolísání (tzv. volatility) a korekce akciových i dluhopisových indexů, které mohou u části investorů vyvolávat nejistotu. Rádi bychom Vám proto poskytli stručný přehled aktuální situace a zároveň Vás ujistili, že podobné výkyvy jsou přirozenou součástí investování.

Co stojí za poklesem trhů od začátku roku 2026?

Aktuální vývoj je kombinací několika faktorů. Mezi hlavní patří přetrvávající vyšší úrokové sazby v USA, které zvyšují náklady financování pro firmy i spotřebitele. Dále se projevují obavy ze zpomalování globální ekonomiky, zejména v klíčových regionech, jako jsou Spojené státy, Evropa či Čína. Svou roli hraje také geopolitická nejistota a kolísání cen komodit.

Významným faktorem je rovněž růst cen ropy, který souvisí s napětím a konfliktem mezi USA a Íránem. Vyšší ceny ropy se promítají do nákladů firem napříč odvětvími, zvyšují inflační tlaky a mohou oddalovat snižování úrokových sazeb centrálními bankami. To následně vytváří tlak na akciové trhy, protože investoři přehodnocují očekávání budoucího ekonomického růstu i ziskovosti společností.

Výkyvy jsou běžnou součástí investování

Je důležité si uvědomit, že podobné situace nejsou ničím výjimečným. Finanční trhy procházejí cykly růstu a poklesu pravidelně. Historie opakovaně ukazuje, že i po výraznějších propadech dochází k následnému zotavení a dlouhodobému růstu.

Období poklesu jako investiční příležitost

Poklesy na trzích mohou na první pohled působit negativně, z dlouhodobého pohledu však často představují příležitost nakupovat kvalitní investice za výhodnější ceny. Právě v těchto obdobích vzniká potenciál pro budoucí zhodnocení, jakmile se trhy opět vrátí k růstu.

Dlouhodobé strategie: držet směr

Pokud investujete s dlouhodobým horizontem, což je u podílových fondů klíčové, doporučujeme zachovat nastavenou strategii a neměnit alokaci pouze na základě krátkodobého vývoje. Právě disciplína, trpělivost a schopnost nepodléhat emocím bývají rozhodujícími faktory investičního úspěchu, zejména v obdobích zvýšené volatility na trzích.

Pravidelné investice jako stabilizační prvek

U pravidelných investic je aktuální situace přirozenou součástí jejich fungování. Díky principu průměrování nákupní ceny (tzv. „cost averaging“) nakupujete investice jak v obdobích růstu, tak i poklesu, což dlouhodobě pomáhá snižovat riziko špatného načasování. Pravidelné investování je proto velmi efektivním nástrojem pro dosažení Vašich dlouhodobých finančních cílů.

Jsme tu pro Vás

Chápeme, že aktuální vývoj může vyvolávat otázky. V týmu ALFA Finance jsme Vám plně k dispozici – rádi s Vámi probereme Vaši konkrétní situaci, zodpovíme Vaše dotazy a poskytneme detailnější komentář. Neváhejte nás kontaktovat, ať už preferujete telefonický rozhovor nebo osobní setkání.

Děkujeme Vám za důvěru, kterou nám dlouhodobě projevujete.

Upozornění (disclaimer): Společnost ALFA Finance působí jako investiční zprostředkovatel ve smyslu platné legislativy a neposkytuje investiční poradenství ani individuální investiční doporučení ve smyslu zákona. Informace uvedené v tomto sdělení mají pouze informativní charakter a nepředstavují návrh na uzavření obchodu ani doporučení konkrétní investiční strategie. S investováním jsou spojena rizika, včetně možného kolísání hodnoty investice a rizika ztráty části nebo celé investované částky. Minulá výkonnost není zárukou výkonnosti budoucí.

Podrobné informace o povaze a rizicích investičních nástrojů naleznete zde.

PF 2026

19. prosince 2025

Komentář k neklidu na akciových trzích

10. dubna 2025

Vážení klienti,

možná jste zaregistrovali nejistotu na akciových trzích způsobenou globální ekonomickou situací a zejména aktivistickou celní politikou (ve zprávách často zmiňovanou jako celní války) nové administrativy USA. To vše mělo v posledních týdnech vliv na korekci na akciových trzích, jejíž příčinou byl zejména pokles technologických akcií.

Z našeho pohledu se neděje nic výjimečného, jelikož akcie prochází údobími růstů i poklesů. Akcie v posledních letech více méně rostly a nyní přišla korekce (jako se tomu v historii stalo po určitém časovém úseku již mnohokrát). Akciové investice mají dlouhodobé investiční horizonty, které značně přesahují různé probíhající války, ekonomické krize či volební období D. Trumpa.

Stačí se podívat např. na dlouhodobé výsledky věhlasného akciového indexu S&P 500:

- 6,35 % za poslední 3 měsíce

+ 6,74 % za poslední rok

+ 32,80 % za poslední 2 roky

+ 95,60 % za posledních 5 let

+ 159,60 % za posledních 10 let

(tato data jsou k 10.4.2025)

Z výše uvedených čísel můžete vidět, že v dlouhodobosti akcie přinášejí zajímavé zisky, a to i při zahrnutí momentální korekce na trzích.

Co dělat?

Pokud své prostředky nyní nepotřebujete, tak nastavené investice držet dále a nepodléhat negativním zprávám ve sdělovacích prostředcích. V různých médiích jsou také zprávy emočně přibarvené a často nekorespondují s přesnou realitou. Je vhodné se držet svých dlouhodobých investičních cílů a nastavené strategie (vaše portfolia jsou diverzifikována do různých investičních nástrojů…od akcií přes nemovitosti až po dluhopisy). Naopak tuto situaci na akciových trzích je možné vnímat jako zajímavou investiční příležitost a “nakoupit se slevou” třeba nějaký zajímavý akciový fond.

Každopádně pokud máte jakýkoli dotaz ať už k objasnění korekce na akciových trzích či k další následné investici, tak jsme vám plně k dispozici. Neváhejte nás kontaktovat, rádi vám vše okomentujeme a vysvětlíme.

--

S&P 500 - Americký akciový index zahrnuící 500 největších firem USA, jehož název je odvozen od agentury Standard & Poors (S&P). Technologické firmy tvoří nyní více jak 30 % hodnoty indexu.

Investiční upozornění: Tato zpráva není investičním doporučením a klade si za cíl objasnit momentální situaci na akciových trzích. Výnosy v akciových fondech nejsou garantovány. Více se můžete dočíst zde.

PF 2025

20. prosince 2024

Proč zrevidovat staré penzijko? Poradíme Vám!

22. června 2024

Vážení klienti,

od 1.7.2024 dochází k významným změnám v penzijních produktech.

U doplňkového penzijního spoření resp. u transformovaných fondů (penzijní připojištění) dochází ke změně výše státní podpory. Minimální měsíční vklad na získání státní podpory musí od 1.7.2024 činit 500,-/měs. (dříve to bylo 300,-/měs.) a maxima dosáhnete při částce 1.700,-/měs. (dříve stačilo 1.000,-/měs.). Pokud si přejete využívat i na dále od července plné státní podpory, tak nás neváhejte kontaktovat – pomůžeme vám s administrativní změnou a většinou to zvládneme elektronicky na dálku, aniž byste museli někam chodit.

Využíváte starý penzijní produkt tzv. transformovaný fond (penzijní připojištění) a chcete vědět, zda je výhodnější přestoupit na nové moderní Doplňkové penzijní spoření? Můžeme vám udělat srovnávací propočet a modelaci změny.

Jste důchodce pobírající starobní důchod a od 1.7.2024 ztrácíte nárok na státní podporu a přemýšlíte, co s penzijním spořením dále?

Nechcete danit příspěvky zaměstnavatele při ukončení smlouvy? Je vám více jak 60 let a chcete penzijní spoření ukončit formou jednorázového vyrovnání bez zdanění příspěvků od zaměstnavatele?

Víte, že od roku 2024 se zvýšily částky, které si můžete odečíst z daní formou spoření do penzijních produktů? Dříve bylo dostačující pro získání max. daňové úlevy na penzijním spoření hradit 3.000,-/měs. (z toho 2.000,-/měs. resp. 24.000,-/ročně činila maximální daňová úleva). Nyní je maximální platba pro dosažení plného daňového odpočtu 5.700,-/měs. (z toho 4.000,-/měs. resp. 48.000,-/ročně činí max. daňová úleva). Chcete daňové úlevy nastavit na maxima nebo celou věc prokonzultovat?

Už 22 let jsme tu v ALFA Finance pro vás. Nyní slavíme firemní narozeniny 22 let a jako dárek pro vás máme e-book „Průvodce úspěšným spořením na penzi“, díky kterému se přehledně zorientujete ve výhodách penzijních produktů.

Důležité změny od r. 2024

12. ledna 2024

Vážení klienti,

níže naleznete informace o aktuálních změnách finančních produktů. Je toho více a po prvním přečtení se nemusí jevit hned vše srozumitelně. Proto jsme vám plně k dispozici – neváhejte nás kontaktovat!

Doplňkové penzijní spoření (DPS) a Transformované fondy (TF) – změny od 2024

- Státní příspěvky – změna až od 1.7.2024 (týká se DPS i TF)

- Zvyšuje se maximální příspěvek na získání státní podpory a daňové úlevy

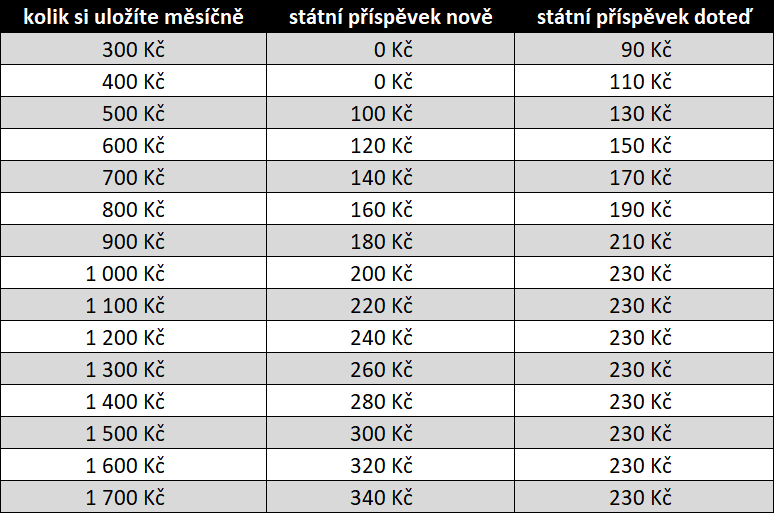

- Kč 1.700,-/měs. = max. státní příspěvek Kč 340,-

(dříve Kč 1.000,-/měs. = max. státní příspěvek Kč 230,-) - Daňový odpočet nově 48.000,-/ročně (dříve bylo 24.000,-)

- Max. státní dotace a daňové úlevy docílíte při platbě 5.700,-/měs.

(z částky 1.700,- obdržíte státní podporu a částka 4.000,- je daňový odpočet)

- Státní příspěvek nebude přiznán starobním důchodcům od 1.7.2024 (DPS i TF)

- Důchodci s přiznaným starobním důchodem nebudou mít nárok na státní příspěvek od 7/2024, výnos bude samozřejmě připisován i nadále.

- Výhodnost zachování či zrušení smlouvy s námi konzultujte.

- Podmínky výběru a trvání smlouvy – týká se nových smluv DPS od 1.1.2024

- Smlouva bude muset trvat min. 10 let (dříve 5 let) a do 60 let (to se nemění).

- Možnost volby jednorázového výběru a pravidelné renty (renta je daňově výhodnější, jelikož nemusím danit výnosy). Možná je nově i kombinace.

- Převody mezi penzijními společnostmi od 1.1.2024

- Ze „starého“ Transformovaného fondu je možné přejít přímo do Doplňkového penzijního spoření jiné penzijní společnosti.

- Uznání elektronické žádosti o převod při ověření přes bankovní identitu (není nutné ověřovat podpis např. na Czech point).

- Stávající Transformovaný fond je možné i tzv. „zmrazit“ a nepoužívat dále a vedle toho si založit nové moderní Doplňkové penzijní spoření.

Dlouhodobý investiční produkt (DIP) – nově od 1.1.2024

- Nový investiční nástroj, kterým stát podporuje vytvoření rezervy na důchod třeba skrze investice do investičních fondů.

- Maximální odpočet ze základu daně, který lze ročně čerpat, je 48.000,- (4tis./měs.).

- Je možné využít i příspěvku zaměstnavatele, které jsou pro něj do 50.000,-/ročně daňově uznatelným nákladem a zároveň z nich neodvádí sociální ani zdrav. pojištění.

- Do těchto maximálních limitů lze kombinovat i stávající podporované produkty, tedy Doplňkové penzijní spoření a Životní pojištění (limity se sčítají dohromady).

- DIP není v podstatě samostatný produkt, ale lze do něj zařadit většinu stávajících investičních produktů, které však musí splňovat min. 10 let investování a dosažení min. 60 let věku.

Povinné ručení (PR) – změny v platnosti pravděpodobně již od 1.4.2024

- Zvyšuje se minimální limit pojistného krytí na 50.000.000,- (škoda na zdraví/věci).

- Povinnost sjednat má nyní provozovatel vozu, nikoli jeho vlastník.

- Ruší se zelená karta (při silniční kontrole v ČR nemusíte mít u sebe, v zahraničí ano).

- Nebudou se vydávat velké technické průkazy, jen ORV (osvědčení o registraci vozu).

- Povinnost uzavřít PR pro vozidla rychlejší ne 25 km/h a vážící přes 25 kg.

- elektrokoloběžky, segwaye, golfová vozítka

- zahradní traktůrky, pracovní stroje

- sněžné skútry a rolby

- Aktuálně bude zákon na projednání v Senátu ČR dne 22.1.2024, následně musí podepsat prezident ČR a pak proběhne zveřejnění ve Sbírce zákonů. Účinnost se očekává k 1.4.2024.

Stavební spoření – změna od 1.1.2024

- Státní podpora se snižuje na 5 % ročně, a to jak u nových, tak stávajících smluv.

- Nejvýše lze získat státní podporu z částky 20.000,-/ročně, tedy při spoření cca 1.700,-/měs. Maximální státní podpora se sníží z 2.000,- na 1.000,-/ročně.

Poplatek za předčasné splacení hypotéky – změna od 1.9.2024

- V platnosti je nový zákon od 1.1.2024 jehož součástí je i nové určení, jak se budou počítat poplatky za předčasné splacení hypoték.

- Tato část má odloženou účinnost o 8 měsíců od vyhlášení zákona, takže bude platit od 1.9.2024.

- Výše náhrady nákladů banky nesmí přesáhnout 0,25 % z předčasně splacené části celkové výše úvěru za každý započatý rok zbývající do konce fixace, nejvýše však 1 %.

- Tyto poplatky se týkají hypoték sjednaných po 1.9.2024 a rovněž stávajících hypoték, které budou po tomto datu obnovovat fixaci na další období.

- Pro stávající hypotéky resp. uzavřené do 31.8.2024 platí aktuální pravidla, poplatek za předčasné splacení mimo fixaci je pouze pár stokorun.

Očekávané snížení sazeb = pozitivní vítr pro dluhopisy!

3. listopadu 2023

Predikce výnosů pro dluhopisové fondy vypadá pro nejbližší cca 3 roky opravdu atraktivně. Obligacím se totiž daří v dobách vyšších úrokových sazeb (což je nyní) a při snižování sazeb ze strany Centrální banky (to se očekává).

Nyní se nacházíme v situaci, kdy se většina analytiků shoduje na tom, že proces postupného snižování sazeb ze strany ČNB započne pravděpodobně v závěru tohoto roku.

Výnos dluhopisu je tvořen tzv. kupónem, který si pro zjednodušení můžeme představit jako takový roční výnos, prezentovaný zpravidla v info listech daných fondů ve formě průměrného hrubého výnosu do splatnosti. Další část zhodnocení pak může přinést dluhopisům ještě růst samotné tržní hodnoty. Zde zase platí jednoduchá poučka, kde snížení úrokových sazeb = zvýšení tržní hodnoty dluhopisů.

A jak jsme na tom nyní? Za posledních 11 let sazby Centrální banky víceméně rostly. Připomeneme dobu, kdy se 2T repo sazba snižovala v listopadu 2012 z hodnoty 0,25 % na 0,05 %. V kontextu dnešní doby, ve které je 2T repo sazba na hodnotě 7 %, těžko představitelné, že? Inflace se zřejmě dostává pod kontrolu a její hodnota za září 2023 dosáhla 6,9 %. To vše nasvědčuje tomu, že v nejbližší době přistoupí ČNB ke snižování sazeb. Je zde tedy velmi zajímavá doba právě pro dluhopisové fondy. Ty by měly z tohoto faktu zajímavě profitovat ve formě růstu tržní hodnoty dluhopisů v portfoliích jednotlivých fondů.

Jaké mají aktuálně hrubé roční výnosy do splatnosti vybrané dluhopisové fondy z naší nabídky?

|

Conseq Dluhopisový |

7,49% |

|

J&T Bond |

7,50% |

|

Conseq Korporátní dluhopisy |

8,34% |

|

GI Korporátní dluhopisy |

9,63% |

|

Conseq Vysoce úročené dluhopisy |

11,34% |

|

Conseq Dluhopisy Nové Evropy |

14,94% |

Pokud budete mít zájem dozvědět se více o možnosti investic do dluhopisových fondů a rizicích s tím spojených, tak jsme vám plně k dispozici.

Důchody

Dříve se říkalo, že každý pracující člověk si na svůj důchod vydělá během svého produktivního věku a že mladší zajistí důchody starším. Tyto poučky již bohužel přestaly platit. Demografický vývoj je neúprosný a tvorba zdrojů pro důchody zaostává. Je proto důležité nespoléhat se na stát: ten Vám kvalitní důchod již zajistit nemůže. Roste tedy úloha individuální péče o svůj poproduktivní věk.

Je nezbytné pravidelně odkládat část svého příjmu stranou, do dlouhodobých spořicích programů. Ty dokážou při dostatečné délce fungování generovat zdroje, které po Vašem odchodu do důchodu snížení Vašeho příjmu nahradí.

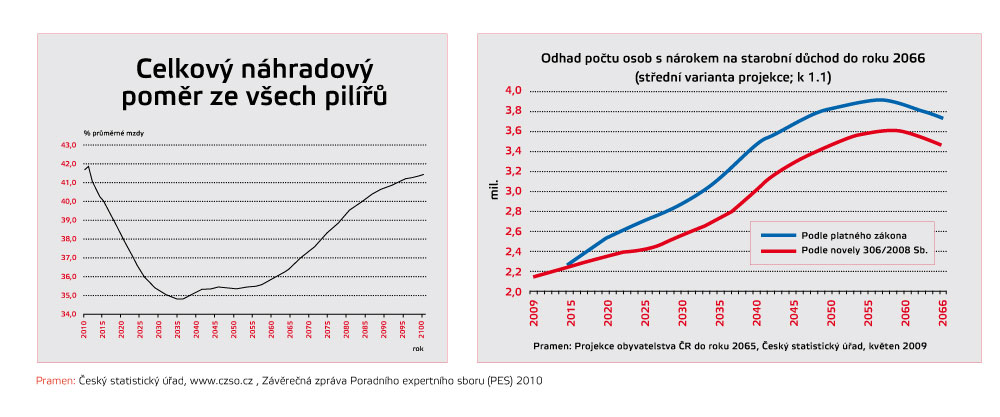

Důchodový systém – prognóza vývoje do doku 2066

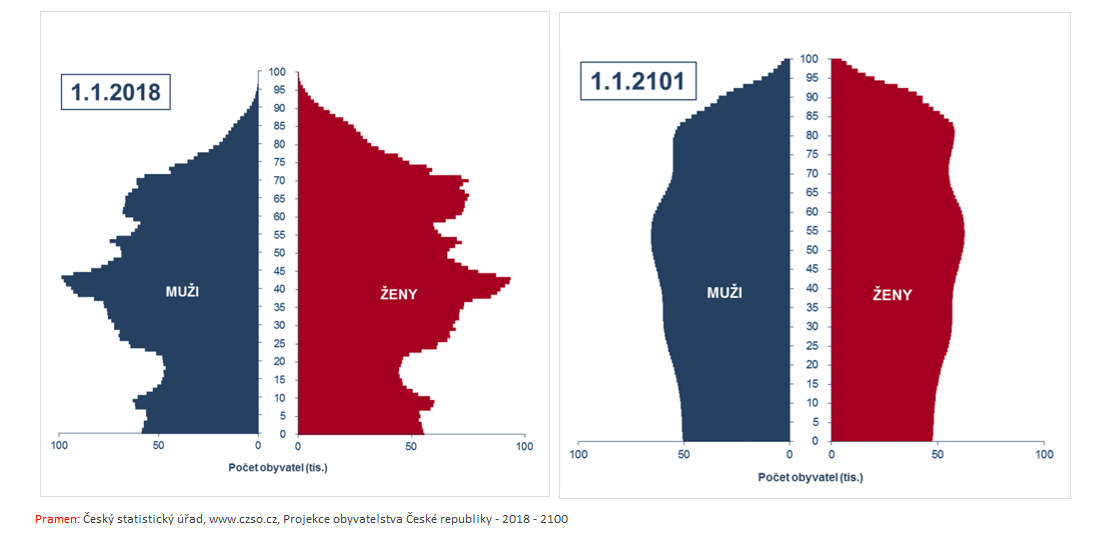

Podle prognózy Českého statistického úřadu z roku 2010 dojde k rapidnímu zhoršení finanční soběstačnosti důchodového systému ČR. Problém spočívá v tom, že tzv. průběžný systém (PAYG), založený na solidaritě mladší generace se staršími ročníky, přestal fungovat. Prostředky generované systémem nestačí na úhradu nákladů na důchody již dnes. Počet důchodců se bude do roku 2055 stále zvyšovat (viz tabulka níže) a zároveň se bude snižovat počet práceschopných osob (viz grafy věkové skladby obyvatelstva). Dnes připadá jeden důchodce na dva aktivně pracující, ale tento poměr se zhorší až na neúnosnou hranici 1:1.

Z pohledu státu je přijatelným řešením minimalizace růstu důchodů: poměr důchodu k průměrné mzdě poklesne až na 35 % v roce 2035 (a to za předpokladu, že budou realizovány všechny reformy penzijního systému). Propad životní úrovně při nástupu do starobního důchodu o 65 % bude citelný.

Proto je důležité nespoléhat na stát a tvořit si takovou vlastní finanční rezervu, která propad příjmu vyrovná. Znamená to odkládat si po celou dobu své aktivní činnosti stranou asi 10 % pracovního příjmu. Konkrétních možností řešení je celá řada. Pomůžeme Vám při jejich výběru.